熊木建築事務所ブログ

2016.4.27(水)/お知らせ

地震保険を考える。

そろそろ我が家も保険を見直す時期かなぁと考え始めている

上越の佐藤です。

このところもっとも気になるのが地震保険。

実は自宅は加入していません。

なんとなく掛け金が高い気がして、入るのを躊躇したまま16年が経ちました……。

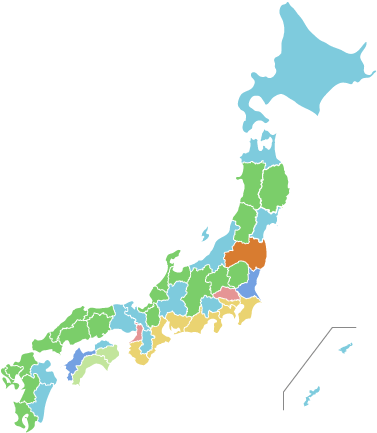

ちなみに地震保険の世帯別加入率の全国平均は27.1%。

都道府県別に見てみると、加入率が最も高いのは宮城県の48.5%、

一番低い県が長崎県の12.9%でした。

都市部や過去に大規模な地震が発生した地域(宮城県)、

または大規模な地震が今後警戒される地域(東海地方)において

比較的加入率が高い傾向がみられるようです。

気になる地震保険の補償内容ですが、

①単独で加入できないため、必ず火災保険に付帯して契約する

②保険金額(契約金額)は火災保険の30~50%の間で任意に設定。ただし建物5000万円、家財1000万円が限度です。

(火災保険が2000万円なら地震保険は600万円~1000万円で設定)

③仮に建物や家財が全壊・全焼しても最大で半分しか補償はない

(満額支払われても同じものを購入・建築することはできないのが前提)

が一般的のようです。

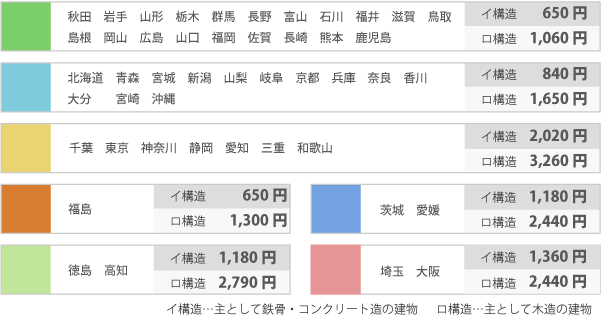

地震保険は、再保険により政府が保険責任を分担する官民一体の制度。

ですので、保険会社による保険料の差はなく、

建物の所在地(都道府県)と建物の構造によって下表のように決まっています。

何もかも失ったときに出てくる保険金は、

同じ家は買い直せなくても、

家族にとってどのくらい大きなものかを考えてみる必要はありそうです。

私自身も大きな地震がまた起こる前に、自分には本当に地震保険が必要なのか、

この機会にしっかり考えて見ようと思います。